Por Gleybson e Larissa: moramos em Orlando há mais de 7 anos e já ajudamos milhares de brasileiros a planejarem viagens internacionais. Para dicas em tempo real, siga nosso Instagram @viajandobaratoparaorlando. Nesse guia completo, você vai entender tudo sobre Seguro Viagem Internacional: o que é, como funciona, o que cobre, como escolher e o que diz a lei. Atualizado em maio de 2026.

📌 Resposta Rápida: Seguro Viagem Internacional é um contrato regulado pela SUSEP que cobre despesas médicas, hospitalares, odontológicas, extravio de bagagem, cancelamento de voo e outras emergências durante uma viagem ao exterior. Funciona com três elementos: apólice (contrato), prêmio (valor pago) e sinistro (evento coberto). Para Europa é obrigatório com cobertura mínima de €30.000 no Espaço Schengen; para Estados Unidos é altamente recomendado com no mínimo US$ 50.000 de cobertura médica. Veja aqui o guia prático de contratação.

Esse guia sobre Seguro Viagem Internacional foi escrito para esclarecer todas as dúvidas conceituais que recebemos toda semana de seguidores: o que exatamente é um seguro viagem, qual a diferença para “assistência viagem”, quais são os tipos disponíveis no mercado brasileiro, o que está dentro e fora da cobertura, quem regulamenta o setor no Brasil, como ler uma apólice sem se perder nas siglas técnicas (DMH, DMHO, RC, IAM) e como avaliar se determinada seguradora é confiável. É um guia educacional, não comercial.

Se você já entendeu o que é seguro viagem e quer ir direto ao passo a passo de como contratar com desconto, recomendamos ir direto ao nosso post Seguro Viagem Internacional 2026: Onde Contratar com Desconto, onde mostramos passo a passo de compra na plataforma SegurosPromo. Se você quer entender primeiro como tudo funciona antes de comprar, continue aqui: nas próximas seções, vamos cobrir cada detalhe técnico de forma simples, sem juridiquês.

Quem mora fora do Brasil como nós sabe na prática que seguro viagem não é luxo nem detalhe burocrático: é a única proteção financeira real contra imprevistos médicos no exterior. Nos Estados Unidos, onde uma diária hospitalar passa de US$ 3.500 e uma consulta de pronto-socorro custa entre US$ 500 e US$ 1.500, viajar sem seguro é assumir um risco financeiro que pode levar anos para ser quitado. Na Europa, desde 2026, o seguro com cobertura mínima de €30.000 é exigência legal para entrada no Espaço Schengen. Em qualquer destino internacional, é um item indispensável do planejamento.

O Que é Seguro Viagem Internacional

Seguro Viagem Internacional é um contrato firmado entre o viajante (segurado) e uma seguradora regulamentada, que garante cobertura financeira para uma série de imprevistos que podem acontecer durante uma viagem ao exterior. Diferente do que muita gente pensa, não é um “plano de saúde temporário”: é um produto financeiro com regras específicas, regulado pela SUSEP (Superintendência de Seguros Privados), com apólice formal, limites de cobertura definidos em dinheiro e direitos garantidos por lei.

Funciona como qualquer outro seguro: você paga um valor (chamado de prêmio) e a seguradora se compromete a pagar uma indenização (chamada de sinistro) caso ocorra algum dos eventos cobertos pela apólice. A diferença é que aqui o “evento coberto” não é morte ou roubo do carro, e sim emergências durante a viagem, como necessidade de atendimento médico, extravio de bagagem ou cancelamento do voo.

Diferença Entre Seguro Viagem e Plano de Saúde

Essa é uma confusão comum. O Seguro Viagem Internacional não funciona como um plano de saúde brasileiro:

- Plano de saúde: cobre tratamentos médicos rotineiros, consultas eletivas, exames programados, cirurgias planejadas, internações de qualquer natureza.

- Seguro Viagem Internacional: cobre apenas eventos súbitos e inesperados que aconteçam durante o período de vigência da apólice. Não cobre tratamentos eletivos, cirurgias planejadas, check-ups, consultas de rotina.

Ou seja, se você sabia que ia precisar fazer um determinado tratamento antes da viagem e mesmo assim viajou, o seguro não vai cobrir. Mas se durante a viagem você teve uma crise inesperada de uma doença preexistente, está coberto sim (essa é uma cobertura padrão hoje em quase todos os planos).

O Que o Seguro Viagem Internacional Cobre, em Resumo

De forma simplificada, um Seguro Viagem Internacional cobre cinco grupos de eventos:

- Despesas médicas e hospitalares em casos de doença súbita ou acidente durante a viagem.

- Despesas odontológicas em casos de emergência (dor aguda, trauma, extração de urgência).

- Bagagem em casos de extravio definitivo ou temporário, danos ou roubo.

- Viagem em si em casos de cancelamento, interrupção, atraso de voo ou conexão perdida.

- Eventos extraordinários como assistência jurídica, repatriação sanitária ou traslado de restos mortais.

Cada uma dessas coberturas tem um limite máximo em dinheiro definido na apólice. Por exemplo: “Despesas Médicas Hospitalares: US$ 50.000” significa que a seguradora paga até US$ 50.000 em despesas médicas durante toda a viagem. Acima desse valor, o segurado paga do bolso.

Como Funciona o Seguro Viagem Internacional

Para entender de verdade como o Seguro Viagem Internacional funciona, é preciso conhecer os três elementos centrais de qualquer contrato de seguro: apólice, prêmio e sinistro.

1. Apólice

A apólice é o contrato propriamente dito. É o documento (em geral em formato PDF) que detalha todas as condições do seguro: quem é o segurado, qual o período de cobertura, quais são as coberturas incluídas, quais são os limites de cada cobertura, quais são as exclusões (o que NÃO está coberto), qual o número de telefone da central 24h, quais hospitais ou clínicas são da rede conveniada. Toda a regra do “como funciona o seu seguro” está descrita aí.

Você recebe a apólice por e-mail logo após o pagamento. É essencial guardá-la em pelo menos dois lugares (e-mail e celular) e levar acesso durante toda a viagem. Em caso de emergência, ela é o documento que prova que você tem direito à cobertura.

2. Prêmio

Prêmio é o valor que você paga para ter o seguro. No Brasil, o termo “prêmio” gera confusão (parece que é o que a pessoa ganha), mas no jargão de seguros é exatamente o contrário: é o valor que o segurado paga à seguradora. O valor do prêmio depende de vários fatores: destino da viagem, duração, idade dos viajantes, cobertura escolhida e tipo de plano.

Em 2026, o prêmio médio de um Seguro Viagem Internacional fica entre R$ 10 e R$ 25 por dia de viagem. Quanto mais alta a cobertura, maior o prêmio. Quanto mais longe o destino e mais demorada a viagem, também maior o prêmio.

3. Sinistro

Sinistro é o evento coberto pela apólice quando efetivamente acontece. Por exemplo: você tem uma crise de apendicite em Orlando e precisa ser internado. Esse é um sinistro coberto. Você liga para a central da seguradora, comunica o ocorrido, e a partir desse momento o caso é “aberto” no sistema da seguradora. A partir daí, dependendo do plano, a seguradora paga o hospital diretamente (atendimento direto) ou reembolsa você depois (reembolso).

O Ciclo Completo: Da Contratação ao Pagamento

Resumindo todo o ciclo do Seguro Viagem Internacional, do início ao fim:

- Contratação: você escolhe um plano, paga o prêmio e recebe a apólice por e-mail.

- Vigência: a apólice começa a valer na data do início da viagem (geralmente no momento do embarque internacional).

- Evento coberto: durante a viagem, acontece algo que se enquadra em uma das coberturas (acidente, doença súbita, extravio de bagagem, etc.).

- Acionamento: o segurado liga para a central 24h em português da seguradora e comunica o evento.

- Orientação: a central indica o hospital ou prestador conveniado mais próximo e autoriza o atendimento direto, ou orienta como pagar e ser reembolsado depois.

- Atendimento: o segurado recebe o atendimento médico (ou outro serviço coberto).

- Pagamento: a seguradora paga o hospital diretamente (atendimento direto) ou reembolsa o segurado mediante apresentação das notas fiscais (reembolso, prazo médio de 15 a 60 dias úteis).

- Fim da vigência: a apólice termina na data de retorno ao Brasil.

Seguro Viagem vs Assistência Viagem: Qual a Diferença

Essa é uma das dúvidas mais comuns de quem está pesquisando sobre o assunto pela primeira vez. Tecnicamente, são produtos diferentes, embora hoje no Brasil quase todos os planos vendidos combinem os dois.

Seguro Viagem (Conceito Técnico)

É um contrato de seguro regulamentado pela SUSEP, com apólice formal, limites de cobertura em dinheiro e direito formal a indenização. O segurado tem garantia financeira: se o evento coberto acontecer e a seguradora se recusar a pagar indevidamente, é possível recorrer à SUSEP ou à Justiça brasileira para receber a indenização. Tem regras claras e proteção legal.

Assistência Viagem (Conceito Técnico)

É um serviço de assistência operacional, sem cobertura financeira garantida em valores fixos. A “assistência” tradicional inclui apenas serviços como: orientação por telefone, marcação de consultas, traslados, orientação sobre documentação, indicação de hospitais. Não tem apólice no sentido jurídico, não tem limite em dinheiro definido. É como um serviço de concierge médico, não um seguro propriamente dito.

Na Prática, o Mercado Brasileiro Combina os Dois

Hoje no Brasil, quando você contrata um “Seguro Viagem Internacional” pelas plataformas conhecidas, recebe um produto que combina os dois conceitos:

- A parte de seguro (com apólice formal e limites em dinheiro) cobre as despesas médicas, hospitalares, odontológicas, bagagem, cancelamento, etc.

- A parte de assistência (operacional) cobre os serviços auxiliares: central 24h em português, indicação de hospitais, marcação de consultas, traslados.

O termo correto e mais protetivo para o consumidor é Seguro Viagem, porque é a parte regulada e que garante a indenização financeira. Se você ver um produto sendo vendido como “apenas assistência viagem”, sem apólice, sem CNPJ de seguradora registrada na SUSEP, fuja. Não é um seguro de fato e você fica desprotegido em caso de problema.

Tipos de Seguro Viagem Internacional

O mercado brasileiro oferece cinco tipos principais de Seguro Viagem Internacional. Vamos explicar cada um para você identificar qual faz mais sentido para o seu perfil de viagem.

1. Seguro Viagem por Viagem Única

É o tipo mais comum e mais contratado no Brasil. Cobre apenas uma viagem específica, com início e fim em datas determinadas. O preço é calculado com base no destino, na duração e na cobertura escolhida. Termina automaticamente no retorno ao Brasil. Ideal para quem viaja eventualmente (uma a duas vezes por ano).

Custo médio: R$ 10 a R$ 25 por dia. Exemplo: 10 dias em Orlando = R$ 100 a R$ 250 por pessoa.

2. Seguro Viagem Anual ou Multi-Viagem

Cobre todas as viagens internacionais que você fizer no período de 12 meses, com limite de dias por viagem (geralmente 30 ou 60 dias). É mais econômico para quem viaja 3 ou mais vezes por ano. O período de cada viagem é contabilizado entre a saída e o retorno ao Brasil.

Custo médio: R$ 800 a R$ 2.500 por pessoa por ano. Quando vale a pena: a partir de 3 viagens internacionais anuais.

3. Seguro Viagem Familiar

Cobre todos os integrantes da família que viajam juntos em uma única apólice. Costuma ter valores em conta para grupos de 3 ou mais pessoas. Cada integrante mantém seu próprio limite de cobertura (os valores não são divididos entre os viajantes). Ideal para famílias com crianças que viajam todo ano para os parques de Orlando ou destinos parecidos.

Vantagem: economia de 10% a 30% em relação a contratar planos individuais separados.

4. Seguro Viagem para Intercâmbio ou Estudos

Modalidade específica para quem vai morar no exterior por períodos longos (6 meses, 1 ano ou mais) para estudar. Tem cobertura ampliada para atendimento de rotina (não só emergências) e costuma incluir cobertura para acidentes em atividades esportivas universitárias. Muitas universidades dos EUA, Canadá, Reino Unido e Austrália exigem esse tipo de seguro como pré-requisito para liberar o visto de estudo.

Cobertura mínima exigida: US$ 50.000 a US$ 100.000 dependendo da instituição.

5. Seguro Viagem para Trabalho Temporário no Exterior

Cobertura específica para viagens com finalidade profissional (transferência temporária da empresa, treinamentos, conferências, eventos corporativos), com cobertura especial para acidentes de trabalho durante a vigência. Em alguns países (como Estados Unidos para vistos H-1B ou L-1), é exigido para liberação do visto de trabalho.

Custo: em geral 30% a 50% mais caro que o seguro turístico tradicional pela cobertura ampliada.

Qual Tipo Escolher?

A regra prática é:

- Viaja uma ou duas vezes por ano? Seguro por viagem única.

- Viaja três vezes ou mais por ano? Seguro anual ou multi-viagem.

- Viaja em família com crianças? Seguro familiar.

- Vai estudar fora por 6 meses ou mais? Seguro para intercâmbio.

- Vai trabalhar fora por período definido? Seguro para trabalho temporário.

Como Ler uma Apólice de Seguro Viagem Internacional: Glossário Técnico

A apólice do Seguro Viagem Internacional é cheia de siglas técnicas que confundem na hora de comparar planos. Vamos decifrar as principais que você vai encontrar.

| Sigla | Significado | O que cobre |

|---|---|---|

| DMH | Despesas Médico-Hospitalares | Consultas, exames, internação, cirurgia, medicamentos |

| DMHO | Despesas Médico-Hospitalares e Odontológicas | DMH + atendimento dentário de urgência |

| RC | Responsabilidade Civil | Danos causados pelo segurado a terceiros |

| IAM | Invalidez Permanente por Acidente em Viagem | Indenização em caso de invalidez por acidente durante a viagem |

| MA | Morte Acidental em Viagem | Indenização aos beneficiários em caso de morte por acidente |

| EXM | Extravio de Bagagem (definitivo) | Indenização por mala extraviada definitivamente |

| EXT | Extravio Temporário de Bagagem | Reembolso de itens essenciais por atraso de bagagem |

| RGV | Regresso Sanitário | Retorno ao Brasil por motivo médico, em condições adequadas |

| TRM | Traslado de Restos Mortais | Retorno do corpo ao Brasil em caso de falecimento |

| SVI | Seguro de Viagem Internacional | Modalidade global de cobertura do produto |

| CAN | Cancelamento de Viagem | Reembolso de despesas em caso de cancelamento |

| ITV | Interrupção de Viagem | Reembolso por interrupção forçada da viagem |

📱 Em telas menores, deslize a tabela para o lado para ver todas as colunas.

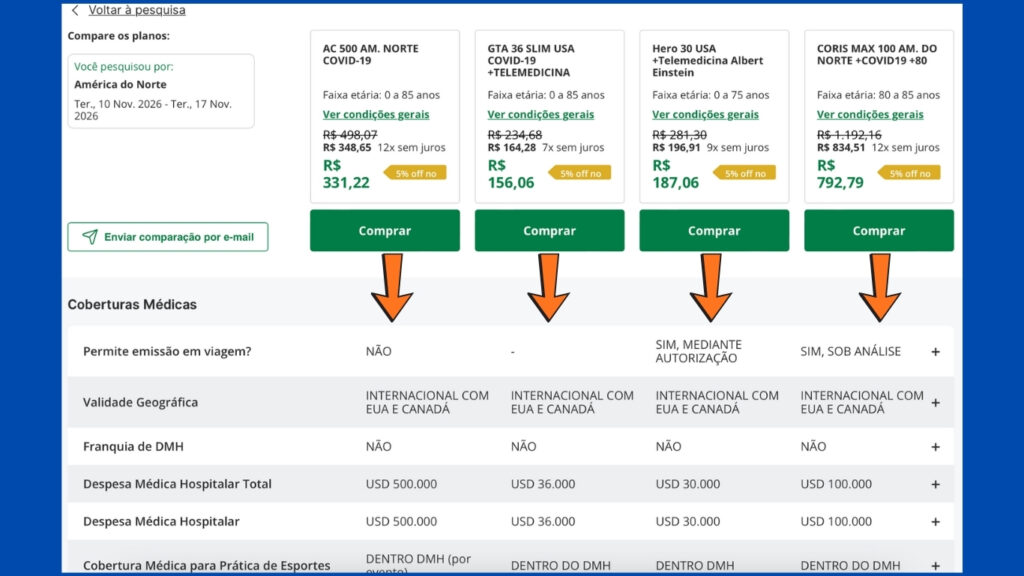

Quando você vê na apólice algo como DMH US$ 60.000, significa que a seguradora paga até US$ 60.000 em despesas médicas e hospitalares durante toda a viagem. Acima desse valor, é do segurado. Os limites de cada cobertura são independentes: ou seja, gastar US$ 60.000 em despesas médicas não consome o limite de US$ 2.000 da cobertura de bagagem, por exemplo.

Principais Coberturas do Seguro Viagem Internacional e Como Funcionam

Aqui vamos detalhar como cada cobertura é acionada na prática: o que precisa, quais documentos guardar, como funciona o pagamento. É a parte mais útil deste guia para quem quer entender a fundo antes de comprar.

Cobertura Médica Hospitalar (DMH)

É a principal e mais importante cobertura. Funciona da seguinte forma: ao ter um problema de saúde durante a viagem, você liga para a central 24h em português da seguradora (número está na apólice). A central indica um hospital ou clínica conveniada perto de você. Se o hospital é da rede, a seguradora paga direto, sem você desembolsar nada na hora. Se você está em emergência grave e foi direto pro hospital mais próximo (mesmo que não seja conveniado), também está coberto: você paga inicialmente e a seguradora reembolsa depois.

Documentos que você precisa guardar: notas fiscais originais de hospital, clínica, farmácia; receitas médicas; relatório médico do atendimento; raio-X ou exames realizados. O reembolso (quando aplicável) costuma demorar entre 15 e 60 dias úteis depois do envio dos documentos.

Cobertura Odontológica (Parte da DMHO)

Cobre apenas emergências dentárias: dor aguda, trauma com perda ou quebra de dente, infecção severa, extração de urgência. Não cobre tratamentos eletivos (canal programado, prótese, implante, aparelho ortodôntico, clareamento). Os valores costumam ser limitados, entre US$ 300 e US$ 1.000 dependendo do plano. Ideal para famílias com crianças, que têm maior chance de ter problemas dentários durante a viagem (trauma em piscina, mascar bala dura, dor súbita).

Cobertura Farmacêutica

Cobre o reembolso de medicamentos prescritos por médico ou dentista durante o atendimento de emergência da viagem. Valores entre US$ 100 e US$ 500 por evento. Para acionar, é preciso: receita médica em nome do segurado com nome do medicamento e CID (Classificação Internacional de Doenças), nota fiscal original da farmácia com a relação dos medicamentos comprados, relatório médico do atendimento que originou a prescrição. O reembolso é feito depois do retorno ao Brasil, mediante envio dos documentos.

Cobertura para Doenças Preexistentes

Importantíssima e mal compreendida. O Seguro Viagem Internacional cobre emergências relacionadas a doenças preexistentes (hipertensão, diabetes, asma, problemas cardíacos), desde que o atendimento seja caracterizado como urgência ou emergência médica durante a viagem.

Tradução prática: se você é hipertenso e tem uma crise inesperada durante a viagem, está coberto. Se você sabia que precisaria fazer um tratamento contínuo (por exemplo, hemodiálise programada) e mesmo assim viajou, esse tratamento programado não está coberto. A linha entre os dois é exatamente o caráter súbito e inesperado do evento.

Cobertura para Bagagem (EXM e EXT)

Existem duas modalidades:

- Extravio Definitivo (EXM): quando a companhia aérea declara oficialmente que não vai recuperar sua bagagem. Indenização em valores que variam entre US$ 1.000 e US$ 5.000 dependendo do plano. A indenização é complementar ao que a companhia aérea paga (normalmente baixo, em torno de US$ 20 por quilo).

- Extravio Temporário (EXT): quando sua bagagem atrasa, com a companhia aérea garantindo a entrega depois (em geral algumas horas a 2 ou 3 dias). Reembolso de despesas com itens essenciais (roupa, produtos de higiene básicos) entre US$ 200 e US$ 600 conforme o plano e o tempo de atraso.

Para acionar, é fundamental: registrar o extravio na companhia aérea ainda no aeroporto e guardar o protocolo PIR (Property Irregularity Report), que é o documento oficial do extravio. Sem o PIR, a maioria das seguradoras não paga.

Cobertura para Cancelamento ou Interrupção da Viagem (CAN e ITV)

Reembolsa despesas não recuperáveis em caso de cancelamento antes do embarque ou interrupção forçada durante a viagem. Cobre, por exemplo: multas de cancelamento de reserva de hotel, ingressos não utilizados, taxas de remarcação de voo. Valores entre US$ 1.500 e US$ 3.000 dependendo do plano.

As causas cobertas são tipicamente: doença ou acidente do segurado ou de parente próximo, falecimento de parente próximo, demissão involuntária do emprego, sinistro grave na residência (incêndio, alagamento). Causas não cobertas: desistência por mudança de planos pessoais, problemas climáticos comuns, doenças preexistentes não declaradas no momento da contratação.

Cobertura para Atraso de Voo

Cobre atrasos acima de um período mínimo (geralmente 6, 8 ou 12 horas dependendo do plano). Reembolsa despesas com alimentação, transporte e hospedagem que não foram cobertas pela companhia aérea. Valores normalmente entre US$ 100 e US$ 400.

Importante: a cobertura só vale para atrasos por responsabilidade da companhia aérea (problema mecânico, falta de tripulação, overbooking). Atrasos por força maior (mau tempo, greve aeroportuária, desastres naturais) costumam ser excluídos dessa cobertura.

Cobertura Jurídica Internacional

Cobertura pouco conhecida mas extremamente útil em destinos como os Estados Unidos. Cobre o pagamento de honorários advocatícios e taxas judiciais em casos de problemas legais durante a viagem: acidentes de trânsito, problemas com aluguel de imóvel temporário, processos cíveis. Valores normalmente entre US$ 5.000 e US$ 15.000.

Em destinos onde o sistema jurídico é caro (como EUA), essa cobertura faz diferença real. Um processo cível simples nos Estados Unidos pode gerar 10 mil dólares em advogados rapidamente.

Cobertura para Repatriação Sanitária (RGV) e Traslado de Restos Mortais (TRM)

Coberturas para situações graves que felizmente são raras, mas que custam dezenas de milhares de dólares quando acontecem. Inclui:

- Repatriação sanitária: retorno do segurado ao Brasil em caso de doença ou acidente grave que exija continuidade do tratamento no país de origem. Pode ser em voo regular (acompanhado de profissional médico se necessário) ou em UTI aérea para casos mais críticos. Custa entre US$ 5.000 e US$ 100.000 dependendo da gravidade.

- Traslado de restos mortais: em caso de falecimento durante a viagem, cobertura para preparo do corpo, documentação consular e retorno ao Brasil. Custa entre US$ 10.000 e US$ 30.000.

- Regresso antecipado ao Brasil: passagem aérea de retorno em caso de falecimento de parente próximo ou sinistro grave na residência do segurado.

Os valores cobertos para essas situações costumam ser altos justamente porque os procedimentos reais custam isso. Um voo UTI aérea Orlando-São Paulo pode custar mais de 50 mil dólares.

O Que NÃO Está Coberto: Principais Exclusões

Tão importante quanto saber o que o Seguro Viagem Internacional cobre é saber o que não está coberto. As exclusões são listadas em uma seção específica da apólice (sempre leia antes de contratar). As principais, comuns à grande maioria dos planos vendidos no Brasil, são:

Atos Dolosos do Segurado

Qualquer evento causado intencionalmente pelo segurado não está coberto. Por exemplo: ferimento provocado de propósito, atos criminosos, infração consciente das leis locais. A intencionalidade precisa ser comprovada para a seguradora negar a cobertura.

Embriaguez Comprovada e Uso de Drogas Ilícitas

Eventos médicos causados por embriaguez (com nível alcoólico acima do permitido por lei) ou uso de drogas ilícitas costumam ser excluídos da maioria dos planos. A comprovação é feita por exame médico durante o atendimento. Se o resultado dos exames de sangue/urina indica álcool ou drogas, a cobertura pode ser negada.

Doenças Preexistentes Não Declaradas

Em planos básicos, doenças preexistentes que não foram declaradas no momento da contratação podem não ser cobertas. Em planos premium com cobertura ampliada para preexistentes, a regra muda. Sempre declare doenças que você sabe ter no momento da contratação, mesmo que pareçam pequenas.

Esportes Radicais Sem Cobertura Adicional

Se você vai praticar esportes considerados radicais (surf em ondas grandes, mergulho, esqui, snowboard, parapente, alpinismo, mountain bike profissional, kitesurf), o plano básico costuma excluir acidentes nessas atividades. Para garantir a cobertura, é preciso contratar adicional específico para esportes radicais (que custa de 20% a 50% a mais).

Eventos de Guerra, Terrorismo e Pandemias Declaradas

Conflitos armados, atos de terrorismo em zonas de conflito declaradas, levantes civis e pandemias declaradas pela OMS depois da contratação costumam ser excluídos. Algumas seguradoras incluem cobertura para terrorismo em viagens turísticas normais, então confirme antes de contratar.

Tratamentos Médicos Eletivos ou Programados

Qualquer tratamento que tenha sido programado antes da viagem não está coberto. Inclui: cirurgias eletivas (estéticas, ortopédicas planejadas), check-ups, exames preventivos, tratamentos contínuos (hemodiálise, quimioterapia, fisioterapia agendada).

Gravidez Acima de 32 ou 36 Semanas

A maioria das seguradoras limita a cobertura para complicações de gravidez até a 32ª semana de gestação. Algumas estendem até a 36ª semana em planos específicos. Acima desse limite, mesmo emergências obstétricas costumam ser excluídas. Várias companhias aéreas também não permitem o embarque sem atestado médico nesse período.

Despesas Que Excedem o Limite da Apólice

Pode parecer óbvio, mas vale lembrar: tudo que ultrapassa o limite contratado em cada cobertura é do segurado. Se você contratou US$ 30.000 de cobertura médica e a internação real custou US$ 50.000, a diferença de US$ 20.000 é sua. Por isso recomendamos sempre cobertura acima do mínimo: para EUA, mínimo US$ 50.000.

Quem Regula o Seguro Viagem no Brasil: SUSEP e Direitos do Consumidor

O setor de Seguro Viagem Internacional é fortemente regulamentado no Brasil, o que protege o consumidor de empresas mal-intencionadas. Vamos pelos pontos principais.

SUSEP (Superintendência de Seguros Privados)

É a autarquia federal vinculada ao Ministério da Fazenda que fiscaliza todas as seguradoras autorizadas a operar no Brasil. A SUSEP:

- Concede autorização para empresas atuarem como seguradoras (sem isso, vender seguro é ilegal).

- Regulamenta os produtos de seguro (incluindo o seguro viagem).

- Julga reclamações de consumidores.

- Aplica multas e suspende a operação de empresas que descumprem regras.

- Mantém cadastro público de todas as seguradoras autorizadas.

Antes de contratar qualquer Seguro Viagem Internacional, sempre confirme se a empresa que você está contratando tem registro válido na SUSEP. Pode verificar gratuitamente no site oficial www.gov.br/susep.

CNSP (Conselho Nacional de Seguros Privados)

É o órgão normativo do sistema. Define as regras gerais que a SUSEP fiscaliza. As resoluções do CNSP são a base legal de praticamente toda a regulamentação do setor.

Direitos do Consumidor de Seguro Viagem

Como consumidor brasileiro, você tem direitos garantidos por lei ao contratar Seguro Viagem Internacional:

- Direito à informação clara: a seguradora é obrigada a fornecer apólice em português, com todas as condições, limites e exclusões em linguagem compreensível.

- Direito ao prazo de arrependimento: em compras pela internet, o Código de Defesa do Consumidor garante 7 dias para arrependimento e devolução integral do valor pago (desde que o seguro ainda não tenha começado a vigência).

- Direito à justificativa formal de negativas: se a seguradora negar uma cobertura, é obrigada a fornecer a justificativa por escrito em até 30 dias.

- Direito à fiscalização externa: em caso de divergência com a seguradora, você pode acionar a SUSEP, o Procon ou a Justiça brasileira (mesmo que o evento tenha ocorrido no exterior).

- Direito ao pagamento em prazo razoável: reembolsos devem ser feitos em até 30 dias após o envio completo da documentação, salvo casos excepcionais previstos em lei.

Esses direitos valem mesmo que você tenha contratado o seguro pela internet, mesmo que o evento tenha acontecido fora do Brasil. A relação contratual é brasileira (entre você, residente no Brasil, e uma seguradora autorizada pela SUSEP), e a lei brasileira se aplica.

Quem Deve Contratar Seguro Viagem Internacional

A resposta direta e honesta é: todo brasileiro que viaja para fora do país deve contratar Seguro Viagem Internacional, sem exceção. Mas vamos detalhar por perfil de viajante para você entender as particularidades de cada caso.

Famílias com Crianças

É o perfil que mais aciona o seguro durante viagens, principalmente para destinos como Orlando, Cancún e Disneyland Paris. Crianças têm maior chance de problemas como febre alta súbita, infecções de ouvido, gastroenterite por mudança de alimentação, traumas em piscinas e parques aquáticos, alergias a alimentos diferentes. Recomendamos cobertura odontológica reforçada (acima de US$ 500) e atendimento em português obrigatório.

Idosos (Acima de 65 Anos)

Faixa etária com maior risco estatístico de internação durante viagens. O seguro costuma custar 50% a 100% mais que o valor padrão, mas continua sendo o investimento mais econômico em relação aos custos médicos reais. Recomendamos aumentar a cobertura mínima sugerida em 50% (por exemplo, US$ 75.000 para EUA), priorizar planos com atendimento direto em hospitais conveniados e cobertura ampliada para repatriação sanitária.

Gestantes

Atenção redobrada. A maioria das seguradoras cobre emergências obstétricas até a 32ª semana de gestação, algumas estendem até a 36ª. Acima desse limite, mesmo emergências costumam ser excluídas. Sempre leve atestado médico atualizado e a carteira de pré-natal traduzida.

Viajantes Solo

Embora pareça menor risco (uma única pessoa), o viajante solo tem desvantagem importante: ninguém para ajudar em caso de emergência. O seguro com atendimento em português 24h vira ainda mais essencial. Recomendamos também guardar a apólice em local acessível por familiares no Brasil, para que possam ajudar remotamente em caso de necessidade.

Intercambistas e Estudantes

Muitas universidades dos EUA, Canadá, Reino Unido e Austrália exigem seguro saúde para liberar o visto de estudante. A cobertura mínima exigida varia entre US$ 50.000 e US$ 100.000 dependendo da instituição. Existem planos específicos para intercâmbio com cobertura ampliada e período prolongado.

Profissionais em Viagens de Negócios

Para viagens corporativas, vale conferir se a empresa já oferece seguro empresarial ou se a viagem precisa ser coberta individualmente. Em alguns casos, faz sentido um seguro complementar para garantir cobertura adicional além do plano corporativo (que costuma ser básico).

Mochileiros e Aventureiros

Perfil que mais precisa atentar à cobertura para esportes radicais. Trekking, mergulho, surf em ondas grandes, snowboard, parapente e similares costumam estar excluídos do plano básico. Sempre contrate adicional para esportes radicais antes de embarcar.

Quando Contratar Seguro Viagem Internacional

O ideal é contratar o Seguro Viagem Internacional imediatamente após comprar a passagem, mas existem nuances importantes sobre o timing.

Por Que Contratar Logo Após Comprar a Passagem

Três motivos práticos:

- Cobertura de cancelamento ativa: a cobertura para cancelamento da viagem (CAN) é acionada por eventos que acontecem entre a contratação e o embarque. Se você contrata no último dia, perde a chance de ser indenizado por um cancelamento por motivo de saúde ou família que acontecer nas semanas anteriores.

- Sem carência ativa: algumas coberturas premium têm carência de 24 a 72 horas após a contratação. Contratar com antecedência elimina esse risco.

- Tranquilidade mental: ter o seguro contratado e a apólice em mãos elimina uma preocupação do planejamento da viagem.

Contratação de Última Hora: Possível, Mas Não Ideal

Sim, é possível contratar Seguro Viagem Internacional no dia da viagem ou até depois do embarque (alguns planos permitem ativação retroativa). O custo é o mesmo se você contratar com 30 dias ou 1 dia de antecedência. Mas perde os benefícios mencionados acima. Não compensa deixar para a última hora.

Extensão de Vigência

Se a viagem se estender por algum motivo (mudança de planos, atraso de voo de retorno, decisão de ficar mais alguns dias), é possível contratar extensão do seguro, desde que o pedido seja feito antes do término do período original. Depois que a apólice expira, não dá mais para estender retroativamente.

Renovação Automática

O Seguro Viagem Internacional não renova automaticamente. Cada viagem exige nova contratação (com exceção dos planos anuais multi-viagem, que cobrem todas as viagens do período de 12 meses). Não confunda com plano de saúde mensal: aqui você contrata para cada viagem específica.

Como Comparar Seguradoras de Seguro Viagem Internacional

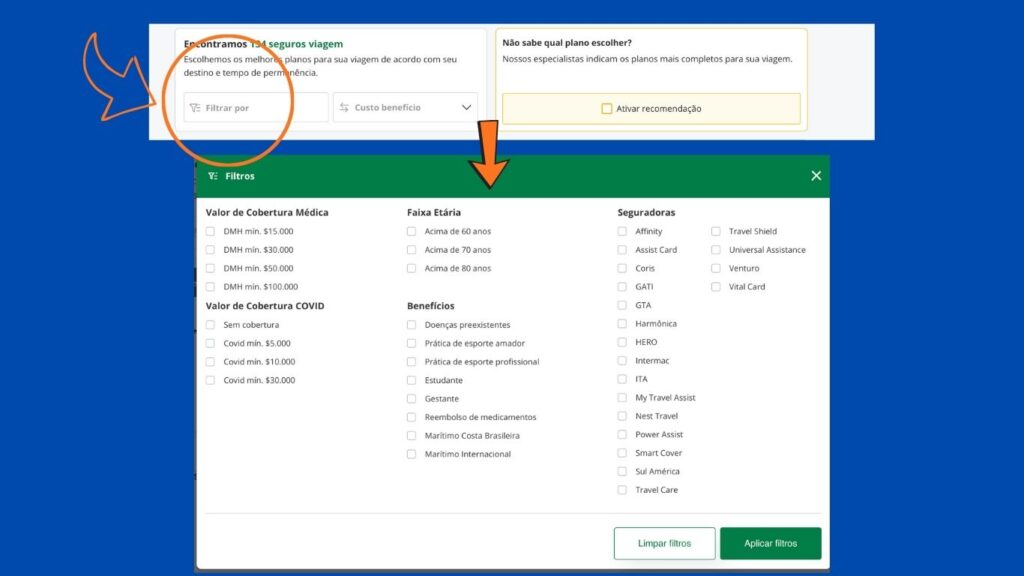

Com mais de 20 seguradoras atuando no mercado brasileiro, comparar individualmente é trabalhoso. A forma inteligente é usar uma plataforma comparadora que reúne todas em um só lugar. Mas, antes de chegar à comparação propriamente dita, é importante avaliar a solidez da seguradora que você está pensando em contratar. Vamos pelos critérios técnicos.

Critério 1: Registro Válido na SUSEP

Primeiro filtro. Sem registro válido, a empresa não pode legalmente vender seguros no Brasil. Verifique gratuitamente no site www.gov.br/susep. As principais seguradoras parceiras dos comparadores brasileiros são todas registradas: GTA (Global Travel Assistance), Universal Assistance, Affinity, Coris Seguros, MTA (Multinacional Travel Assistance), Travel Ace, ITA Seguros, Assist Card, April Seguros e Real Seguros.

Critério 2: Tempo de Atuação no Mercado

Seguradoras com mais de 10 anos de atuação tendem a ter processos mais maduros, rede de hospitais conveniados mais robusta e histórico de pagamentos mais confiável. Pesquise o ano de fundação da empresa antes de fechar.

Critério 3: Rede de Hospitais Conveniados no Destino

Aqui está uma diferença prática importante. Algumas seguradoras têm rede de atendimento direto extensa em determinados destinos e fraca em outros. Para Estados Unidos, as principais (GTA, Universal Assistance, Affinity) costumam ter rede robusta. Para destinos asiáticos e africanos, a rede varia bastante: confirme antes se a seguradora atua bem no seu destino específico.

Critério 4: Avaliação no Reclame Aqui e Procon

Pesquise o nome da seguradora no Reclame Aqui (reclameaqui.com.br) e veja: taxa de respostas, taxa de soluções, nota média. Seguradoras com nota acima de 7 e taxa de soluções acima de 80% são confiáveis. Note que toda empresa grande tem reclamações: o que importa é a proporção e a resposta da empresa.

Critério 5: Suporte 24h em Português

Todas as seguradoras autorizadas têm essa cobertura, mas a qualidade varia. Sinais de bom atendimento: número de telefone com DDI brasileiro (acessível para chamadas a cobrar do exterior), tempo médio de espera abaixo de 5 minutos, profissionais brasileiros (não terceirizados) treinados em conhecimento técnico de seguros.

Critério 6: Velocidade de Reembolso

Para coberturas que dependem de reembolso, o prazo médio varia. Seguradoras melhores costumam pagar em 15 a 25 dias úteis. Seguradoras com processos mais lentos podem demorar 45 a 60 dias úteis. Pesquise relatos de outros consumidores sobre o tempo de reembolso antes de contratar.

Critério 7: Limites de Cobertura Adequados ao Destino

Não adianta nada uma seguradora com excelente atendimento se a cobertura contratada é insuficiente para o destino. Para EUA, mínimo US$ 50.000 em despesas médicas. Para Europa, mínimo €30.000 (obrigatório no Schengen).

Como Contratar Seguro Viagem Internacional: Passo a Passo

Depois de entender como o produto funciona, comparar seguradoras e definir a cobertura ideal, chega o momento da contratação propriamente dita. O processo em si é simples e leva menos de 15 minutos, mas tem decisões importantes em cada etapa que valem ser tomadas com cuidado. Aqui está o passo a passo conceitual que recomendamos seguir.

Passo 1: Defina o Destino e o Período Exato da Viagem

Antes de qualquer cotação, tenha em mãos: data exata de saída do Brasil, data exata de retorno ao Brasil, e todos os países que serão visitados durante a viagem (não apenas o principal). Se você vai para os Estados Unidos e pretende dar uma esticada pro México ou Caribe, o seguro precisa cobrir esses destinos extras. Se vai para Europa, confira a lista de países do Espaço Schengen para garantir que todos estão incluídos.

O período do seguro deve cobrir do embarque do voo internacional no Brasil até a chegada do voo de retorno. Não economize cobrindo só os “dias úteis” da viagem: imprevistos no aeroporto ou no avião também são cobertos.

Passo 2: Calcule a Cobertura Mínima Ideal para o Seu Destino

Use a tabela de coberturas recomendadas conforme o destino para definir o valor mínimo de cobertura médica. Lembre-se das regras gerais:

- Estados Unidos: mínimo US$ 50.000 (ideal US$ 60.000 ou mais)

- Europa (Espaço Schengen): mínimo €30.000 (obrigatório por lei)

- Reino Unido: mínimo US$ 35.000

- Canadá: mínimo US$ 40.000

- América do Sul: mínimo US$ 15.000

- México e Caribe: mínimo US$ 20.000

- Ásia (Japão, Coreia, Singapura): mínimo US$ 40.000

- Oceania (Austrália, Nova Zelândia): mínimo US$ 50.000

Para viajantes acima de 70 anos, aumente a cobertura mínima sugerida em 50%. Para gestantes, idem.

Passo 3: Escolha o Tipo de Seguro Adequado ao Seu Perfil

Com base nos 5 tipos que detalhamos antes neste guia:

- Viaja uma ou duas vezes por ano: seguro por viagem única.

- Viaja três vezes ou mais por ano: seguro anual ou multi-viagem.

- Viaja em família com crianças: seguro familiar (economia de 10% a 30%).

- Vai estudar fora por 6 meses ou mais: seguro para intercâmbio.

- Vai trabalhar fora por período definido: seguro para trabalho temporário.

Passo 4: Pesquise Apenas Seguradoras com Registro Válido na SUSEP

Antes de partir para a cotação, confirme que as seguradoras que você está pensando em contratar têm registro válido na SUSEP. Pode verificar gratuitamente no site oficial www.gov.br/susep. Sem esse registro, a venda do seguro é ilegal no Brasil e você fica sem proteção legal em caso de problema. As principais seguradoras autorizadas e conhecidas no mercado brasileiro são GTA (Global Travel Assistance), Universal Assistance, Affinity, Coris Seguros, MTA, Travel Ace, ITA Seguros, Assist Card, April Seguros e Real Seguros.

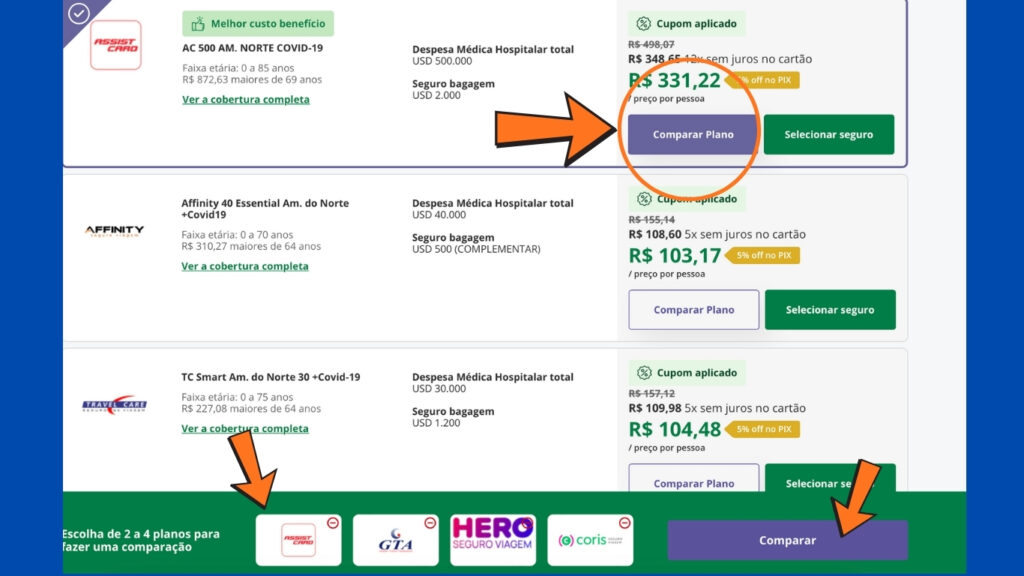

Passo 5: Use uma Plataforma Comparadora para Ver Opções Lado a Lado

Em vez de pesquisar uma seguradora por vez, use um comparador online. As plataformas comparadoras mostram dezenas de planos lado a lado, com cobertura, preço, benefícios e avaliação em um só lugar. Isso economiza muito tempo e permite identificar a melhor relação custo-benefício para o seu perfil. Algumas plataformas também oferecem desconto exclusivo para usuários que chegam pelos links parceiros (sempre confira antes se o link tem desconto aplicado).

Passo 6: Leia a Apólice ANTES de Pagar (Foque nas Exclusões)

Esse é o passo que quase ninguém faz e que evita 90% dos problemas depois. Antes de finalizar a compra, leia atentamente a seção de exclusões da apólice (o que NÃO está coberto). Verifique se:

- Esportes radicais que você pretende praticar estão cobertos (se vai esquiar, mergulhar, surfar, etc.).

- A cobertura para doenças preexistentes é adequada se você tem condição crônica.

- O atendimento é direto em hospitais conveniados ou apenas por reembolso.

- O plano tem franquia ou é franquia zero (a maioria dos bons planos é franquia zero).

- A cobertura inclui Covid-19 e outras doenças infecciosas.

- Se está viajando com gestante, qual o limite gestacional coberto (32ª, 34ª ou 36ª semana).

Se algo importante para o seu perfil de viagem estiver excluído, mude para outro plano que cubra.

Passo 7: Finalize a Contratação e Faça o Pagamento

Após escolher o plano ideal, prossiga com a contratação: preencha os dados dos viajantes (nome completo conforme passaporte, CPF, data de nascimento, número do passaporte), confirme as datas exatas da viagem, escolha a forma de pagamento (cartão de crédito à vista ou parcelado, Pix ou boleto, conforme a plataforma).

Confira tudo duas vezes antes de finalizar: um erro no nome ou na data pode invalidar a apólice e gerar transtorno na hora de acionar. Se houver erro depois do pagamento, contate a seguradora ou a plataforma de contratação imediatamente para corrigir.

Passo 8: Guarde a Apólice em Múltiplos Locais e Leve para a Viagem

Logo após o pagamento confirmado, você recebe a apólice digital em PDF por e-mail. Esse documento é fundamental: contém todos os limites de cobertura, o número de telefone da central 24h em português, e é a prova formal do seu direito à indenização em caso de sinistro. Recomendamos:

- Salvar no e-mail (acessível em qualquer dispositivo).

- Salvar no celular em formato offline (acessível sem internet).

- Imprimir uma cópia e levar na bagagem de mão.

- Enviar uma cópia por WhatsApp para um familiar de confiança no Brasil (pode ajudar remotamente em caso de emergência grave).

Salve também o número da central 24h em português diretamente nos contatos do celular, identificado como “Seguro Viagem”. Em emergência você não vai querer ficar procurando o número na apólice em PDF: vai precisar discar imediatamente.

👉 Quer o passo a passo prático na plataforma SegurosPromo, com prints e desconto exclusivo? Veja nosso guia complementar Seguro Viagem Internacional 2026: Onde Contratar com Desconto, onde mostramos cada tela da contratação.

Como Acionar o Seguro Viagem Internacional Durante a Viagem

O momento mais delicado: você está em outro país e precisa usar o seguro. Vamos pelo passo a passo prático.

Passo 1: Tenha a Apólice em Mãos Antes da Viagem

Antes de embarcar, salve a apólice em PDF em pelo menos três lugares: e-mail (acessível em qualquer dispositivo), celular (offline, para acessar sem internet), e cópia impressa na bagagem de mão. Compartilhe também com algum familiar no Brasil, que possa ajudar remotamente em caso de necessidade.

Passo 2: Em Emergência, Ligue Para a Central 24h Antes de Tudo

O passo mais importante e o que muita gente esquece. Antes de ir ao hospital, ligue para o número da central 24h em português da seguradora (que está na apólice). A central vai:

- Confirmar a cobertura para o caso específico.

- Indicar o hospital ou clínica conveniada mais próxima.

- Autorizar o atendimento direto (sem você precisar pagar na hora).

- Abrir o número de protocolo do sinistro (guarde esse número).

- Em alguns casos, organizar o transporte ao hospital.

Em casos de emergência grave (acidente, infarto, AVC), vá direto ao pronto-socorro mais próximo e ligue para a central assim que possível (idealmente no caminho ou já no hospital). A central regulariza o atendimento posteriormente.

Passo 3: Guarde Todos os Documentos

Durante o atendimento, mesmo com atendimento direto, é fundamental guardar:

- Notas fiscais originais de hospital, médicos, exames, farmácia.

- Receitas médicas em nome do segurado.

- Relatório médico do atendimento, com diagnóstico e CID.

- Resultados de exames realizados.

- Comprovante do PIR (em caso de extravio de bagagem).

- Boletim de ocorrência (em caso de roubo ou furto).

- Comprovantes de despesas extras (alimentação, transporte, hospedagem em caso de extravio).

Passo 4: Em Caso de Reembolso, Envie a Documentação Completa

Após o retorno ao Brasil (ou até durante a viagem, em alguns casos), envie toda a documentação para a seguradora pelo canal oficial (e-mail, aplicativo ou portal). Inclua todas as notas fiscais originais ou digitalizadas em alta qualidade, relatórios médicos e formulário de solicitação de reembolso preenchido. Guarde sempre o comprovante de envio.

Passo 5: Acompanhe o Processo

A seguradora tem prazo legal de 30 dias para se manifestar (pagamento, pedido de documentação adicional ou negativa justificada). Se passar do prazo sem resposta, acione a SUSEP ou o Procon. A maioria dos reembolsos é pago em 15 a 25 dias úteis após o envio completo da documentação.

O Que Fazer Se Houver Negativa Indevida

Caso a seguradora negue a cobertura e você considere a negativa injusta:

- Solicite a justificativa formal por escrito (a seguradora é obrigada a fornecer em até 30 dias).

- Releia a apólice e confirme se o motivo da negativa está realmente previsto nas exclusões.

- Abra reclamação na SUSEP pelo site oficial www.gov.br/susep (processo gratuito e online).

- Registre no Reclame Aqui e no Procon do seu estado para pressão pública.

- Em casos de prejuízo elevado, contrate advogado especializado em direito do consumidor e seguros para reverter judicialmente.

Boas seguradoras costumam reverter negativas erradas após a primeira reclamação formal. Em últimos casos, a Justiça brasileira tem decidido em favor do consumidor quando a negativa é abusiva.

👉 Leia também: Seguro Viagem Internacional 2026: passo a passo prático de contratação

Perguntas Frequentes Sobre Seguro Viagem Internacional

O que é Seguro Viagem Internacional?

Seguro Viagem Internacional é um contrato firmado entre o viajante e uma seguradora, regulado pela SUSEP no Brasil, que garante cobertura financeira para emergências durante uma viagem ao exterior. Inclui despesas médicas e hospitalares, atendimento odontológico de emergência, extravio de bagagem, cancelamento de voo, assistência jurídica e repatriação sanitária em casos graves. Diferente de um plano de saúde, o seguro viagem só cobre eventos súbitos e inesperados durante o período da apólice, não tratamentos eletivos.

Como funciona o Seguro Viagem Internacional?

O Seguro Viagem Internacional funciona com três elementos principais: a apólice (contrato com os termos e limites de cobertura), o prêmio (valor pago pelo segurado para ter direito à cobertura) e o sinistro (o evento coberto que aciona o pagamento). Durante a viagem, em caso de emergência, o segurado liga para a central 24h da seguradora em português, que orienta o atendimento. Se o serviço é em rede conveniada, a seguradora paga diretamente. Se é em rede livre, o segurado paga e a seguradora reembolsa depois mediante apresentação dos documentos.

Qual a diferença entre Seguro Viagem e Assistência Viagem?

Seguro Viagem é um contrato de seguro regulado pela SUSEP, com apólice, limites em dinheiro para cada cobertura e direito formal a indenização. Assistência Viagem é um serviço de assistência operacional (orientação, marcação de consultas, traslados) sem cobertura financeira garantida em valores fixos. Na prática, hoje quase todos os planos vendidos no Brasil combinam os dois conceitos em um único produto, mas o termo correto é Seguro Viagem porque é o componente regulado e com garantia financeira.

Quem regula o Seguro Viagem no Brasil?

O Seguro Viagem no Brasil é regulado pela SUSEP (Superintendência de Seguros Privados), autarquia federal vinculada ao Ministério da Fazenda. A SUSEP fiscaliza todas as seguradoras autorizadas a operar no país, regulamenta os produtos vendidos e julga reclamações de consumidores. O Conselho Nacional de Seguros Privados (CNSP) é o órgão normativo que define as regras gerais. Ao contratar, sempre confirme que a seguradora tem CNPJ ativo e registro na SUSEP, o que pode ser verificado gratuitamente no site oficial www.gov.br/susep.

Quais tipos de Seguro Viagem Internacional existem?

Existem cinco tipos principais de Seguro Viagem Internacional: (1) por viagem única, cobre uma viagem específica e expira no retorno; (2) anual ou multi-viagem, cobre todas as viagens do ano com limite de dias por viagem (geralmente 30 ou 60 dias); (3) familiar, cobre todos os integrantes da família que viajam juntos; (4) para intercâmbio ou estudos, com prazo longo e cobertura específica; (5) para trabalho temporário no exterior, com cobertura para acidentes profissionais.

O que significa DMH, DMHO e RC no Seguro Viagem Internacional?

São siglas técnicas comuns nas apólices de Seguro Viagem Internacional: DMH significa Despesas Médico-Hospitalares (cobertura para consultas, exames e internação); DMHO significa Despesas Médico-Hospitalares e Odontológicas (inclui atendimento dentário de urgência); RC significa Responsabilidade Civil (cobertura para danos materiais ou pessoais causados a terceiros pelo segurado); IAM significa Invalidez Permanente por Acidente; e MA significa Morte Acidental. Os valores ao lado de cada sigla são o limite máximo que a seguradora paga em cada categoria.

O que é carência no Seguro Viagem Internacional?

Carência é o período inicial após a contratação no qual algumas coberturas específicas ainda não estão ativas. Na maioria dos seguros viagem internacionais, não existe carência para coberturas básicas (médica e hospitalar em emergência): elas valem desde o início da vigência. Algumas coberturas específicas, como cancelamento de viagem ou doenças preexistentes em planos premium, podem ter carência de 24 a 72 horas. Por isso é recomendado contratar com pelo menos 7 dias de antecedência da viagem.

O que é franquia no Seguro Viagem Internacional?

Franquia é o valor mínimo que o segurado paga do próprio bolso em caso de sinistro antes do seguro entrar em ação. A maioria dos seguros viagem internacionais brasileiros oferece planos SEM franquia (franquia zero), ou seja, a cobertura começa do primeiro dólar gasto. Alguns planos baratos podem ter franquia de US$ 50 a US$ 100 por evento. Sempre confirme se o plano tem franquia antes de contratar, principalmente em viagens longas onde múltiplos sinistros podem acontecer.

O que é período de cobertura no Seguro Viagem Internacional?

Período de cobertura é o intervalo de tempo durante o qual o Seguro Viagem Internacional está válido. Começa no momento que o segurado embarca no voo internacional e termina no horário de chegada do voo de retorno ao Brasil. É importante que o período cubra todos os dias da viagem incluindo embarque e desembarque. Se a viagem se estender por algum motivo (atraso de voo, mudança de planos), é possível contratar extensão da cobertura, desde que o pedido seja feito antes do término do período original.

O Seguro Viagem Internacional é por pessoa ou por família?

O Seguro Viagem Internacional pode ser contratado individualmente (por pessoa) ou em planos familiares, que cobrem todos os integrantes que viajam juntos sob uma única apólice. Os planos familiares costumam ter valores em conta para grupos de 3 ou mais pessoas, sendo comum casais com filhos contratarem essa modalidade. Cada integrante do plano familiar tem seu próprio limite de cobertura, ou seja, os valores não são divididos entre os viajantes.

O Seguro Viagem Internacional cobre voos domésticos no exterior?

Sim. Quando o Seguro Viagem Internacional está ativo, ele cobre todo o período da viagem, incluindo deslocamentos internos no país de destino. Por exemplo, se você está em uma viagem aos Estados Unidos e pega um voo doméstico de Orlando para Los Angeles, o seguro continua valendo durante esse trecho. Importante: se você sair do país coberto e entrar em outro país durante a viagem (por exemplo, ir do EUA para o México), confirme antes se o plano contratado cobre múltiplos destinos.

O que é atendimento direto e reembolso no Seguro Viagem?

São as duas modalidades de pagamento de sinistros do Seguro Viagem Internacional. Atendimento direto significa que a seguradora paga diretamente o hospital, clínica ou prestador conveniado, sem o segurado precisar adiantar dinheiro. Reembolso significa que o segurado paga as despesas e depois envia notas fiscais para a seguradora ressarcir o valor (prazo médio de 15 a 60 dias úteis). Atendimento direto só funciona em hospitais conveniados e exige ligar para a central da seguradora antes do atendimento. Em emergências graves, qualquer hospital pode ser usado por reembolso.

Quais são as principais exclusões do Seguro Viagem Internacional?

As principais exclusões padrão do Seguro Viagem Internacional são: atos dolosos (intencionais) do segurado, suicídio ou tentativa, embriaguez comprovada, uso de drogas ilícitas, doenças preexistentes não declaradas (em planos básicos), prática de esportes radicais sem cobertura adicional, eventos de guerra ou terrorismo declarados, pandemias declaradas após a contratação, tratamentos médicos eletivos ou programados, gravidez acima de 32 ou 36 semanas dependendo do plano, e despesas que excedem o limite de cobertura da apólice. Sempre leia a seção de exclusões antes de contratar.

O Seguro Viagem Internacional cobre acidentes pessoais como morte e invalidez?

Sim, a maioria dos planos de Seguro Viagem Internacional inclui cobertura para acidentes pessoais, com indenização para casos de morte acidental (MA) e invalidez permanente por acidente (IAM). Os valores variam conforme o plano, geralmente entre US$ 5.000 e US$ 50.000 para cada cobertura. A indenização é paga aos beneficiários (em caso de morte) ou ao próprio segurado (em caso de invalidez), conforme as regras da apólice. Importante: invalidez precisa ser comprovada por laudo médico e atendida dentro dos critérios técnicos definidos no contrato.

O que fazer se a seguradora negar a cobertura?

Se a seguradora negar a cobertura do Seguro Viagem Internacional, o primeiro passo é solicitar a justificativa formal por escrito (a seguradora é obrigada a fornecer em até 30 dias). Em seguida, leia atentamente a apólice para verificar se o motivo da negativa está realmente previsto nas exclusões. Se considerar a negativa indevida, abra reclamação na SUSEP pelo site oficial www.gov.br/susep (processo gratuito e online). Em casos de prejuízo elevado, vale contratar advogado especializado em direito do consumidor e seguros para reverter judicialmente. Vale também registrar a reclamação no Reclame Aqui para pressão pública.

Conclusão: Entenda Antes, Escolha com Tranquilidade

Esse guia foi pensado para quem quer realmente entender o que está contratando antes de comprar um Seguro Viagem Internacional. Depois de mais de 7 anos morando em Orlando e acompanhando o dia a dia de brasileiros viajando para os Estados Unidos, podemos garantir: viajar sem seguro é correr risco financeiro alto, e contratar sem entender o produto é correr risco de surpresas desagradáveis na hora de acionar.

Os pontos para guardar deste guia: o Seguro Viagem Internacional é um contrato regulado pela SUSEP com três elementos centrais (apólice, prêmio, sinistro); cobre apenas eventos súbitos e inesperados, não tratamentos eletivos; tem cinco tipos principais conforme o perfil de viagem (única, anual, familiar, intercâmbio, trabalho); tem coberturas técnicas identificadas por siglas (DMH, DMHO, RC, IAM, MA) com limites em dinheiro; tem exclusões padronizadas que você precisa conhecer antes de contratar; oferece direitos garantidos pela legislação brasileira mesmo que o evento aconteça fora do país.

Agora que você entende como tudo funciona, o próximo passo é escolher o plano certo para sua viagem. Para isso, recomendamos nosso guia complementar Seguro Viagem Internacional 2026: Onde Contratar com Desconto, onde mostramos o passo a passo prático de compra, comparamos seguradoras parceiras e explicamos como conseguir desconto exclusivo na contratação.

E para mais dicas sobre viagens internacionais, Orlando e bastidores de quem mora aqui há mais de 7 anos, segue a gente lá no Instagram @viajandobaratoparaorlando. Postamos reels diariamente com truques práticos, fotos exclusivas e dicas que não cabem nos guias do blog. Boa viagem e contrate com segurança.

Outros Guias Que Vão Te Ajudar na Sua Viagem

- Seguro Viagem Internacional 2026: Onde Contratar com Desconto

- Como Comprar Ingressos para os Parques de Orlando com Desconto

- Aluguel de Carros em Orlando 2026 com Desconto

- Hotel com Desconto em Orlando: Onde se Hospedar

- Chip Internacional para Viagem aos Estados Unidos e Europa

- Roteiro SeaWorld 2026: Guia Completo

- Aplicativos dos Parques de Orlando 2026

- Atrações para Grávidas nos Parques da Disney 2026

- Melhores Brinquedos do Hollywood Studios 2026

- Ingressos Disney com Desconto: Onde Comprar

- Altura Mínima nas Atrações da Universal Orlando 2026

- Tudo Sobre o Magic Kingdom: Principais Atrações 2026